- �A̩�Cȯ

- ���ߣ�

- 2020��4��23�� 15:23

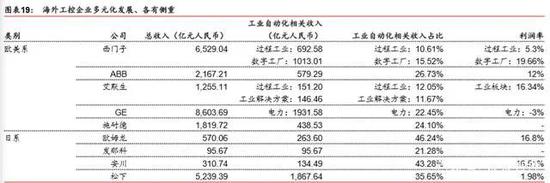

��ϵ���؏S�̰lչ���ښW�������ؘI��ռ�ȸ��ښW��������I���ձ�������I�����ښW ����I��������� 1920-1960 �ꡣ��ϵ������I�Ⱥ�ץס���ձ�����I�v�w���Ї��Ȱlչ �Ї��������ɴ�C������ע�ڹ��I�Ԅӻ��I���I�Ԅӻ��I��ռ�ȸ��ښW��ϵ��I���� �Ј���λ������ϵ��I��༯�����ж˵� OEM �Ј����c������I������鼤�ҡ���δ�� �lչ�����ձ���I���I�Ԅӻ��aƷ�����^������Q�����������̶��h���ڇ�����I�� �Ј����~���^�m��������Iȡ����

�W���Ԅӻ��aƷ�M���Ծ��ڸ�λ�������Ԅӻ��aƷ���������������S������I�����Ԅӻ� ���a��ȫ���Ԅӻ��Ј�Ҏģ�������@�����M����Ҏģ�����W�ˇ��ҵ��Ԅӻ��aƷ���M���� �~�������Ă��^֮�ף����Ԅӻ��aƷ����Ҫ�����ڷ����������@���Ї��M�ڽ��~���ښW ���������ڇ��H�Q�����Ԅӻ��aƷ���~��̎�ڵ�λ���ă����ڽǶȿ����W���ձ��Ԅ� ���aƷ������Ҏģ����������Ҫ�ĮaƷݔ�������������Ї������ڞ�ؓ������Ҫ���M�ڷ����҇�������I��Ҫ�挦�W���ձ��Ĺ�����I�������Լ��g�͠I�N���F�M��������ИI�� ����֮�e��

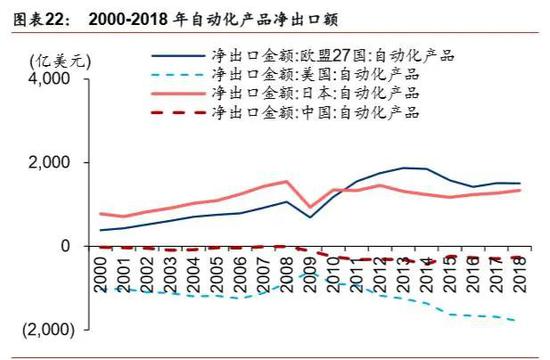

�Ŀ���Ј��lչ�������g�I�N��Ҫ�ԣ�����ϵ�͉�׃�l���I��ռ�ȷ��������������ɱ��� �����������Ј��Ԅӻ����������N�������Ј��Ķ��ƻ���Q�����������ӡ������ ���I�yӋ��2018 ���҇��Ԅӻ��Ј�ͬ�����L 6.2%������ OEM �Ј�ͬ������ 5.2%���Ŀ ���Ј�ͬ������ 9.6%���N���K�˿͑��ļ��g�I�N�nj��F��ռ����������ҪӰ����ء��� ǰ�������^��˾�ļ��gˮƽ�ѽ��ӽ������I��ˮƽ��Ʒ��֪���Ⱥ��Ŀ�������Ƿȱ���N ���K�˿͑��ļ��g�I�N����^���ݡ�����ϵ���؏S���ԃr��ͼ��g�I�N�ӽ��K�˿͑����� ���ṩᘌ��ԵĽ�Q�������������M�M�������

���h�Pע�����������^�����R�����g(30.200, 0.28, 0.94%)���҂��J�飬�R�����g��������I�ȵĹ��I�Ԅӻ��a Ʒ����Q���������^�S�̣����ĮaƷ���g�I�ȣ���Q���������˹�˾�o�Ǻӣ�ģʽ�y�ԏ� �ơ����g�I�N�܉���Ч��ᘌ����������ṩ��Q�������Ķ����Ӯa�I������EU �Ј���ͻ �ƾ�����Ҫ���x���҂��J����ȹ�����I�M������M���Ԍ����m���ИI���^�������F���� �I��ĸ������ơ�

�������I�C����

���I���W�����I�C���˵ļ��g�lչ���M���ã���a�I�����ṩ�˸�����͈ܺ����� ��ּ�������I�����������D������������1���f���C���ˌ��F����ͨ�c����������ͨ�^���ڹ��I���W�Ĵ����g���F�C�������P���������c�������p�p�ڄӏ��ȣ����� ���I�h���������w��������a�ʡ����ͳɱ���2����Ч���͙C���˓p�ļ��S�ɱ���ͨ�^ �h�̌��r�����O�ع����͈����rͬ�����a������r��ʹ�C�����ڹ������g��Ч�ؽ��� ��ģ���Ч����׃�Ρ��������������p�پS����ɵ�ͣ�a�ɱ���3��֧�ΙC�����_չ���� �����a��ͨ�^����ģ�͵��OӋ�c������ʹ�C���˿����m����Ʒ�N��С�����Ķ��ƻ����a�� �aƷ���ٸ��Q�����m�����漤�ҵ��Ј���������Ч���sͶ�Y���γ�ҎģЧ�档

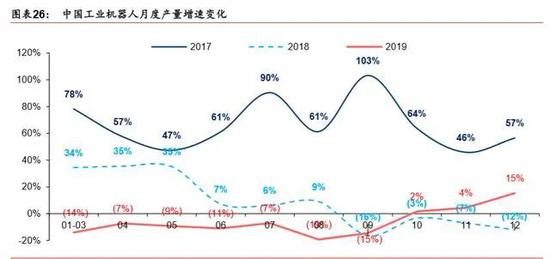

�Ї��߂��Q�������I�șC���˹�˾�Ļ��A��������I���L�����ġ��C���Q�ˡ����������� �족�����ȹ��I�C���������������ơ��҂��J����ȹ��I�C���������������K��2020 ��� ���F�غ����L���L�ڳ��L���g�V韣�ԭ���ǣ�1���˿ڽY����׃�����L���Ƅ��Ї�����I �M����������������2�����S���g�lչ�����I�C���˵Č��H����Ч���ġ��C���Q�ˡ������顰�� �����족���ăH�H������˹�׃��������I����Ч�ʡ������aƷƷ�|�����͎�棻3������ ���ط�����֧�����ȴ���������������������C���ˮa�I�lչ�ṩ�����h����4���Q�� Ħ�����ͻ�ʹ����I�֏�Ͷ�Y��Ը��2019Q4 ���I�C�����ИI�����ѽ����F�����E�� ��2019 �� 10 ���Ȯa����������ͬ���D���_ 1.7%��11��12 �����ٷքe������ 4.3%�� 15.3%�����mȻ�¹������ 2020Q1 �C���ˮa�I����Ȯa��һ��ؓ��Ӱ푣�2020 �� 1-2 ���șC������Ӌ�a��ͬ���»� 19.40%�������S��������������õ����ƺ�����I���� �a�������M���҂��J��C���˜غ͏��K��څ�ݲ�����׃��

��܇�ИIĿǰ���LJ��ȹ��I�C��������Ҫ�����Α��ã��S���Ї�����I�a�I�������D�͵� ����������I�C���˵đ��Ì��������������䵽 3C���댧�w������Դ�������}�����I�� ������Ӷ�Ԫ�����������g�V����܇�����ИI���a���������˜ʻ������I�C���ˑ��ðlչ�^ �磬���g���죬�Ԅӻ��̶��^�ߡ����M����ИI���Ԅӻ�ģʽ�c��܇�ИI��ƣ������ڮaƷ �㲿�����a�����b�ȭh���M���Ԅӻ����a�������M����ИIĿǰ���˂��e�S���⣬�Ԅӻ��B ����Ȼ̎���^��ˮƽ���Ԅӻ������Ŀ��g��Ȼ�V韡����� 2010��2018 ���Ї����I�C���� �Ј��N�۽Y�����l�F����܇�ИI��λ�ӵ�һ�����I��ռ���� 50%�½��� 35%��3C �� ���� 13%�U���� 23%�������ټӹ�����������ИIռ���� 27%������ 32%���ИI���w���� ���L��ͬ�r����ֲ�����u��Ԫ����څ�ݡ��҂��J�飬�S���������켰���I���W�đ����I ���M����չ��2019 �꼰�Ժ�C�������������Ԫ����څ���������m��