- �A̩�Cȯ

- ���ߣ�

- 2020��4��23�� 15:23

�����������I(y��)ܛ�����ص��h(yu��n)

�Ї�(gu��)���I(y��)ܛ���Ј�(ch��ng)Ҏ(gu��)ģ�������L(zh��ng)������ 2018 ��ף�ȫ�I(y��)ܛ���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)�� 3893 �| ��Ԫ��ͬ�����L(zh��ng) 5.2%����̫�^(q��)�Ј�(ch��ng)ռȫ���Ј�(ch��ng)���~�� 23.8%����̫�^(q��)�Ј�(ch��ng)Ҏ(gu��)ģͬ������ �� 7.6%������ȫ��ƽ��ˮƽ��

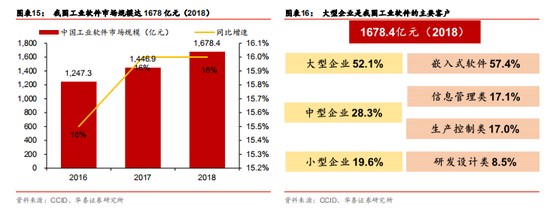

2018 ���Ї�(gu��)���I(y��)ܛ���Ј�(ch��ng)Ҏ(gu��)ģ�s�� 1678.4 �|����ţ�ͬ�����L(zh��ng) 16%�����ٿ���ȫ��ƽ�� ˮƽ��������I(y��)�ǹ��I(y��)ܛ���������������(l��i)�Դ�����I(y��)��Ͷ�Y���^(gu��)һ�룬��(c��)�淴ӳ����С ��I(y��)���I(y��)���a(ch��n)��(sh��)�ֻ�ˮƽ���^�ͣ��l(f��)չ?ji��)�����?/P>

�߶˹��I(y��)ܛ�����҇�(gu��)���I(y��)����ʹ�c(di��n)������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�֣�2018 ���Ї�(gu��)����I(y��)����ֵռ���� ����I(y��)���~���_(d��)�� 28%���ϣ����Ї�(gu��)�߶� CAD��CAE��MES��PLM �ȹ��I(y��)ܛ���Ј�(ch��ng)�� SAP�����T�ӡ��_(d��)����PTC �ȇ�(gu��)��S�̉Ŕࡣ

����(j��)���������о�Ժ 2018 ����о��u(p��ng)�����ں��Ĺ��I(y��)ܛ���I(l��ng)���е� CAD �аl(f��)�O(sh��)Ӌ(j��)�ܛ ���Ј�(ch��ng)������(gu��)�_(d��)������(gu��)���T�ӡ�����(gu��) PTC �Լ�����(gu��) Autodesk ��˾���҇�(gu��)�Ј�(ch��ng)ռ�����_(d��) 90%���ϣ���(gu��)��(n��i)��(sh��)�a������ܛ����ɽ���A���ֻռ���� 10%���Ј�(ch��ng)��CAE ����ܛ�� �Ј�(ch��ng)�I(l��ng)������(gu��) ANSYS��ALTAIR��NASTRAN �ȹ�˾ռ��(j��)�� 95%���ϵ��Ј�(ch��ng)���~������ �a(ch��n)������I(y��)ܛ���I(l��ng)��(gu��) SAP �c����(gu��) ORACEL ��˾ռ�и߶��Ј�(ch��ng)�����ѡ�����ȇ�(gu��) ��(n��i)ܛ����I(y��)�����еͶ��Ј�(ch��ng)������������չ�����a(ch��n)����ܛ���I(l��ng)��Ҳ��Ҫ�����T�ӡ�ʩ�� �¡�GE���_���f���ȇ�(gu��)����^ռ��(j��)�����š�ʯ��ӯ�Ƶȇ�(gu��)��(n��i)ܛ����I(y��)ֻ���������Fұ ���ʯ���ȼ�(x��)���ИI(y��)��(zh��ng)��һϯ֮�ء�

����ԭ��һ����?y��n)鹤�I(y��)ܛ�����_(k��i)�l(f��)���и߶ȏ�(f��)�s�ԡ����I(y��)ܛ����ͬ��һ���ܛ�����乤 �I(y��)���Ը���(qi��ng)���ǹ��I(y��)֪�R(sh��)�����I(y��)��(j��ng)�(y��n)�ͼ��g(sh��)�E�[�����ۺͳ������μ���Ӌ(j��)��C(j��)ܛ�����̎� �O(sh��)Ӌ(j��)�������M(j��n)�Ĺ��I(y��)ܛ����������?y��n)��҇?gu��)�ڹ��I(y��)�����^(gu��)���У�ֱ��ʹ�Ç�(gu��)�����a(ch��n)Ʒ�ġ��� ��(l��i)���x���҂��e(cu��)ʧ�˹��I(y��)ܛ�����L(zh��ng)���P(gu��n)�I�����ڡ�

�҇�(gu��)����I(y��)�İl(f��)չ���R�ă�(n��i)�ⲿ�h(hu��n)���l(f��)��׃������(n��i)�������y(t��ng)Ͷ�Y����(d��ng)��(j��ng)��(j��)���L(zh��ng)�ķ�ʽ߅�H Ч���f�p���D(zhu��n)������(j��)�ĉ����Ӵ��ⲿ����ȫ�ĝ����L(f��ng)�U(xi��n)��ʹ�ù��I(y��)���a(ch��n)�Ī�(d��)������ ȫ��������������(gu��)�Ұ�ȫ���档���@�N�h(hu��n)���£���(gu��)�a(ch��n)���I(y��)ܛ���İl(f��)չ����ǰ��δ�еđ�(zh��n)�� �����x��

�����P(gu��n)ע�����ИI(y��)���������ĝ������^

�ć�(gu��)�H���I(y��)ܛ�����^�Ľ�(j��ng)�(y��n)��(l��i)�������I(y��)ܛ���İl(f��)չʷ��һ�����^��ُ(g��u)ʷ������(gu��)���I(y��)ܛ���� �^�_(d��)��ͨ�^(gu��) 50 ��εIJ�ُ(g��u)���ѽ�(j��ng)�l(f��)չ�� CAD/CAE/CAM/CAPP/PLM ��ȫ�������ڔ�(sh��)�� �����W(w��ng)�j(lu��)���f(xi��)ͬ�аl(f��)�c����ƽ�_(t��i)�����Ŕ��˺��ա���܇�ȏ�(f��)�s�����ИI(y��)����(gu��)���I(y��)ܛ�� ���^���T�ӳ��Y�ϰك|��Ԫ��ُ(g��u)�� UGS��LMS��Camstar��Mentor �ȃ�(y��u)�㹤�I(y��)ܛ����˾�� ͨ�^(gu��)��(qi��ng)��(qi��ng)(li��n)�ϣ����ٵ،�(sh��)�F(xi��n)�˹��I(y��)ܛ���c���I(y��)�Ԅ�(d��ng)��������ںϣ���(g��u)���������Ĺ��I(y��)���w ��Q����

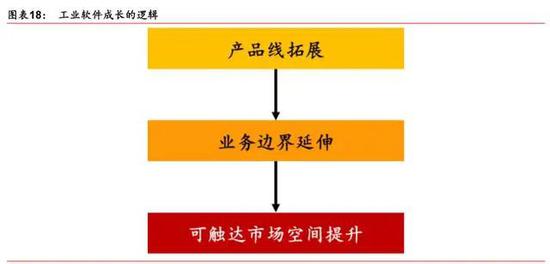

�ИI(y��)����������(du��)�ڹ��I(y��)ܛ���İl(f��)չ�����Ҫ���䱳���ԭ�����ڹ��I(y��)ܛ�����Α�(y��ng)�È�(ch��ng)���S �����������y��ͨ�^(gu��)��(bi��o)��(zh��n)���Įa(ch��n)Ʒ��Q���Эh(hu��n)��(ji��)�Ć�(w��n)�}���@����Ҫ�����U(ku��)��ܛ���a(ch��n) Ʒ����ܛ���a(ch��n)Ʒ����������ζ���I(y��)��(w��)߅��ĔU(ku��)�����^������(l��i)���|�_(d��)�Ј�(ch��ng)���g��������

Ŀǰ��(gu��)��(n��i)���I(y��)ܛ���Ј�(ch��ng)��ֿ��w�^���ɢ������ܛ���I(l��ng)�������ѡ�����ȱ������^���аl(f��) �O(sh��)Ӌ(j��)�����a(ch��n)���ơ�Ƕ��ʽܛ�����I(l��ng)����ȱ�����г���(qi��ng)��(j��ng)��(zh��ng)���ı����S�̡��L(zh��ng)�h(yu��n)��(l��i)�������I(y��) ܛ�������ɞ���һ��(g��)��(gu��)�a(ch��n)�����c(di��n)���»������Ƅ�(d��ng)���I(y��)��(li��n)�W(w��ng)�İl(f��)չ�鱾�����I(y��)ܛ���İl(f��) չ�ṩ�˙C(j��)�������þ����ИI(y��)���ϝ�����ͨ�^(gu��)�U(ku��)���a(ch��n)Ʒ�������������|�_(d��)�Ј�(ch��ng)���g�Ĺ��I(y��) ܛ����˾��

���I(y��)ܛ���I(l��ng)�����c(di��n)���]����ܛ�������h�P(gu��n)ע����ܛ��(14.000, -0.29, -2.03%)���س����(135.250, 3.90, 2.97%)��

����Ӳ��֧�Σ����غ��Įa(ch��n)Ʒ�����I(y��)�C(j��)���ˡ����ܙC(j��)��

���غ��Įa(ch��n)Ʒ�����I(y��)�C(j��)���ˡ����ܙC(j��)��������I(y��)�ǹ��I(y��)��(li��n)�W(w��ng)��Ӳ���h(hu��n)��(ji��)�ĺ���֧�Σ� ���� ������Ͷ�Y�����M(j��n)һ�������Ї�(gu��)����I(y��)��(du��)�C(j��)���˵����������b��������غ��Įa(ch��n)Ʒ�� ���I(y��)�C(j��)���ˡ����ܙC(j��)����Ҫ�����鹤�I(y��)��(li��n)�W(w��ng)�wϵ����Ҫ�M�ɲ��֣����d���������P(gu��n)ϵ�y(t��ng)�� ��ˇ����(sh��)��ܛ�����ߡ���I(y��)�I(y��)��(w��)�������������������(d��o)�R�ۺ�朽����������I(y��)�YԴ��ͨ�^(gu��) �����f(xi��)ͬ�͵�����(y��u)���������ܵĮa(ch��n)���ṩ��Ҫ���A(ch��)��������I(y��)���ܻ��İl(f��)չ��(chu��ng)��ǰ��l����ͬ�r(sh��)�����غ��Įa(ch��n)Ʒ�����I(y��)�C(j��)���ˡ����ܙC(j��)���܉��ְl(f��)�]���I(y��)��(li��n)�W(w��ng)ƽ�_(t��i)����Ҫ���ã� �ɞ鹤�I(y��)ȫҪ��朽ӵĘм~�����ό�(du��)�ӹ��I(y��)��(y��ng)�ã������B�Ӻ����O(sh��)�䣬���m(x��)�����ͷe�ۺ� ���߂䑪(y��ng)���ƏV�r(ji��)ֵ�Ĺ��I(y��)��(j��ng)�(y��n)�c֪�R(sh��)ģ�ͣ�ͨ�^(gu��)����ƌW(xu��)����Ч�Ĺ��I(y��)�YԴ���÷�ʽ�� ·�����(q��)��(d��ng)����I(y��)�wϵ�����B(t��i)�����ܻ�����(j��)�c�\(y��n)�D(zhu��n)��

���غ��Įa(ch��n)Ʒ

���I(y��)�Ԅ�(d��ng)���ĺ��Įa(ch��n)Ʒ��׃�l�����ŷ���PLC �Ȟ�����ֱ�ӷ���(w��)�ڹ��I(y��)����(j��)�����ΏV�� ��(y��ng)������ݡ����ؙC(j��)���C(j��)����ӡˢ���b���������w�����ġ�ұ��ú�V����܇��܉����ͨ �ȡ����������Ӽ��g(sh��)��늙C(j��)���ƃɴ���������ڲ�ͬ�ИI(y��)��ͨ���ԣ������Ԅ�(d��ng)���a(ch��n)Ʒ�� �I(y��)�Կ��ٞ�͑��ṩ��(g��)�Ի��Ľ�Q��������Ҫ��(j��ng)�I(y��ng)ģʽ����(sh��)�F(xi��n)��I(y��)�r(ji��)ֵ�c�͑�r(ji��)ֵ��ͬ�� �L(zh��ng)��

��������^��Ԫ���l(f��)չ��һ�w����Q�����DZؽ�(j��ng)֮·�����I(y��)�Ԅ�(d��ng)���ı�Ҫ�l�������a(ch��n)�� ���Ԅ�(d��ng)�����W���ȇ�(gu��)�����M(j��n)�������a(ch��n)�����Ԅ�(d��ng)������(j��)����������^��I(y��)Ҳ�˄�(sh��)���L(zh��ng)���� �l(f��)չ·���Ͽ�����Ԫ���ǹ�����I(y��)�l(f��)չ�ı�Ȼ�x�W�����I(y��)�Ԅ�(d��ng)�����^���Q�����D(zhu��n)׃�� ���Ƴ���������(li��n)�W(w��ng)ƽ�_(t��i)���M(j��n)һ���c�����ںϣ��c��ͬ�r(sh��)���^��������I(y��)�����ö�Ԫ�� �l(f��)չģʽ������ 2018 �꣬GE��ABB �� SIEMENS ����I(y��)�I(y��ng)�վ����^(gu��)�� 2 ǧ�|����ţ� ���ָ��Ђ�(c��)�ء�GE��������ͨ��ƽ�_(t��i)�� ABB���³����l(f��)���C(j��)�����c�������죬 SIEMENS �����(sh��)�ֹ��S������ȫ���a(ch��n)�����Ԅ�(d��ng)����

���ɞ鹤�I(y��)��(li��n)�W(w��ng)��һ��")

��(w��n)�}������ص㶮���I(y��)��(li��n)�W(w��ng)")

�������I(y��)��(li��n)�W(w��ng)�a(ch��n)�I(y��)��(j��ng)��(j��)�l(f��)չ��(b��o)�棨2020�꣩��")